|

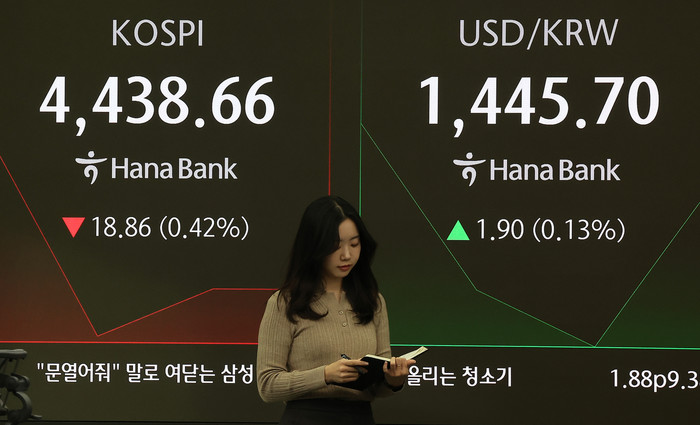

| ▲ 6일 오전 서울 중구 하나은행 딜링룸 전광판에 개장 시황이 나오고 있다.이날 코스피는 전 거래일 대비 18.86포인(0.42%) 내린 4,438.66으로 거래되고 있다./사진-뉴스1 |

[프레스뉴스] 류현주 기자= 코스피지수가 사상 최고치 랠리를 이어가면서 증권사들이 지난해 말 내놓은 코스피 전망 밴드를 연달아 수정하고 있다. 유안타증권은 올해 코스피지수 예상 범위를 4200~5200포인트, 키움증권은 3900~5200포인트로 상향 제시했다.

6일 유안타증권은 올해 코스피 전망 밴드를 기존 3800~4600포인트에서 4200~5200포인트로 상향 조정했다. 최근 반도체 수출의 폭발적인 성장과 HBM·D램 계약가격의 퀀텀 점프를 반영했다.

지수 상단은 일반적인 가정 하에서 올해 코스피 예상 순이익(379조9000억원)과 주가수익비율(PER) 12.7배를 적용했고, 하단은 최악의 시나리오를 가정해 순이익(331조원)과 주가수익비율(PER) 11.1배를 적용해 도출했다.

김용구 유안타증권 연구원은 “반도체 실적에 대한 눈높이 상향 조정이 이어지면서 2026년 코스피 지수 전망을 바꾸는 직접적인 요인이 됐다”며 “지난해 9월 말 46조2000억원에 불과했던 삼성전자의 올해 영업이익 컨센서스는 이달 5일 기준 90조8000억원까지 가파르게 상승했고, SK하이닉스 역시 같은 기간 47조8000억원에서 80조5000억원으로 크게 늘었다”고 설명했다.

최근 외신에 따르면 삼성전자와 SK하이닉스, 마이크론 등 메이저 3사가 주요 고객사에 서버용 D램의 올해 1분기 계약가격을 전 분기 대비 60~70% 인상해 통보한 것 알려졌다.

그는 “이에 주요 글로벌 투자은행(IB)을 중심으로 삼성전자와 SK하이닉스의 올해 영업이익이 각각 150조원대, 합산 300조원대에 안착할 수 있다는 전망이 제기된다”면서 “연도별 영업이익이 단 한번도 300조원을 넘어섰던 적이 없었던 한국증시에겐 사상 초유의 실적 장세가 반도체를 통해 현실화되는 것”이라고 했다.

김 연구원은 올해 코스피지수 상단이 6000포인트선까지 추가 도약할 수 있다고 전망했다. 올해 코스피 순이익이 현 추정치 대비 30% 상향된 427조원으로 확대되고, 주가수익비율(P/E) 13.7배가 적용되는 최상위 시나리오를 전제로 한 분석이다.

키움증권도 이날 코스피지수에 대한 눈높이를 올렸다. 기존 3500~4500 포인트에서 3900~5200 포인트로 예상 밴드를 상향 조정했다. 외국인 수급이 상승장을 주도하고 있는 데다, 반도체 업종을 중심으로 이익 사이클이 크게 확대될 것이란 판단을 반영했다.

한지영 키움증권 연구원은 “연초 코스피지수 랠리는 외국인 수급과 이익 모멘텀의 조합에 따른 것”이라며 “과거 상승장과 달리 현재 외국인이 주도하는 장세로, 지수 상단을 추가로 열어둘 수 있다”고 했다.

이어 “통상 4분기는 성과급 지급, 일회성 비용 반영 등으로 실적 기대치가 높지 않은데, 이번 4분기 실적 시즌은 반도체를 중심으로 어닝 서프라이즈 기대가 오히려 강화되고 있다”며 “삼성전자와 SK하이닉스의 4분기 실적은 메모리 가격 강세 지속, 우호적인 환율 환경, 마이크론 주가 강세에 따른 낙수 효과 등이 겹치며 시장 기대를 웃돌 가능성이 크다”고 내다봤다.

[저작권자ⓒ 프레스뉴스. 무단전재-재배포 금지]

댓글 0

경남

박영철 / 26.01.08

광주/전남

화순군의회, 아나바다 나눔장터 수익금 101만 7천 원 기탁

박정철 / 26.01.07

사회

행정중심복합도시건설청, 대중교통, 도로 인프라, 주차 등 교통 전 분야 개선으로 ...

프레스뉴스 / 26.01.07

사회

동대문구, 겨울방학 ‘학습·금융’ 특강…과목별 학습법부터 용돈교육까지

프레스뉴스 / 26.01.07

사회

고병원성 조류인플루엔자 전국 확산, 경북도 방역 비상!

프레스뉴스 / 26.01.07

사회

행정중심복합도시건설청, 모두가 만드는 국가상징구역, 국민자문단 모집

프레스뉴스 / 26.01.07

경제일반

신안군, 연초부터 농기계임대사업 준비에 분주.."근무자 역량강화 교육 실...

프레스뉴스 / 26.01.07